見て見ぬふりから、抜け出したい。

暮らしの中で、切っても切れない「お金」の存在。

どんぶり勘定だけど、赤字じゃないからまあいいや。老後のことはそのうち考えればいいかな。

なんて甘い考えを持ちつつ、心のどこかで「このままじゃきっとダメだ……」とモヤモヤを抱えたまま、年月だけが経過してしまいました。

気づけば今年も折り返し地点。ボーナスの時期という方も多いかもしれません。

夏休みや年末に向け、なにかと出費がかさむ下半期に、改めて家計と向き合うチャンスが欲しい。

そう思い立ち、当店スタッフも愛読している『正しい家計管理』(WAVE出版)の著者、林 總(はやしあつむ)先生を講師に招き、全3話で家計塾を開催します。

家計を本気で見直したい、スタッフ3名が集まりました

▲左から田中、二本柳、松田の3名が本日の生徒です

▲左から田中、二本柳、松田の3名が本日の生徒です

事前に家計にまつわる社内アンケートをとったところ、家計管理に自信がない・モヤモヤを抱えていると答えたスタッフが、全体の約9割という結果に。

今回はその中でも、特に切実な悩みを抱えているスタッフ3名を集めました。写真左側からご紹介します。

【参加者1:スタッフ 田中】

ひとり暮らし代表。全て自分次第なので家計を管理しやすいはずなのに、何から手をつけていいかわからぬまま、数年が経過。

【参加者2:スタッフ 二本柳】

ふたり暮らし代表。旅行が好きで「3度の飯より航空券を!」がモットー。過去にクレジットカードを使いすぎて、夫にカードを没収されたことがある。

【参加者3:スタッフ 松田】

三人暮らし代表。今年の春に産休から復帰。子供が生まれたこともあり、家計を本気で見直したいトコロ……。

*****

それではさっそく、家計塾開講です!

1話目ではスタッフそれぞれが、家計にまつわる素朴な疑問を林先生に投げかけてみました。

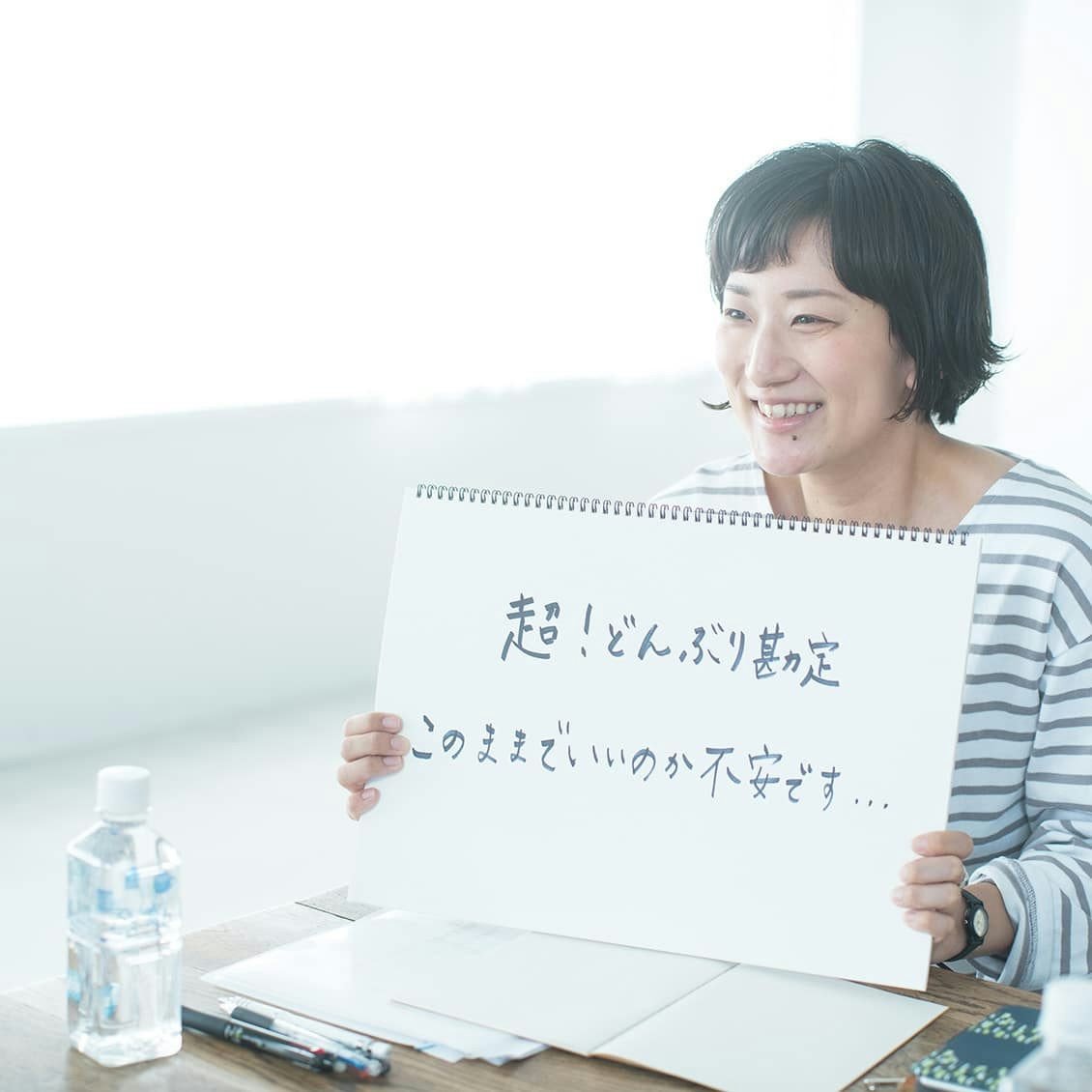

私たちの素朴な疑問:その1

「超どんぶり勘定。どこから手をつけたらいい?」

スタッフ 田中:

「わたしは『超』がつくほど、どんぶり勘定で家計を管理しています……。

家計簿をつけていないので、外食が続いたら、お昼ご飯は手作りのお弁当で節約するなど、肌感覚で家計を調整している感じです。

海外旅行に使いたい、家を建てたい、とか数年先の目標があるわけではないから、毎月の貯金額も決められなくて。どこから手をつけていいかわかりません」

林先生:

「お金というのは、目的がないと貯まらないものなんです。少し厳しいですが、貯金は『義務』だと考えるくらいが良いですよ。

お給料が入ったら、たとえ1万円でも必ず貯金することをおすすめします」

私たちの素朴な疑問:その2

「そもそも…『家計簿』は必要ですか?」

スタッフ 二本柳:

「これまでも、何度となく家計簿に挑戦してきました。

ですが、書くことに満足してしまって、肝心の家計を管理できている実感がなく、続きません。家計簿は本当に必要なのでしょうか?」

林先生:

「結論からいうと、家計管理に家計簿をつける必要はないと思っています。

家計簿をつけて、これだけお金を使ったという実績を見ても、過去のこと。後からどうすることもできませんよね。

大切なのは、お金が貯まる『仕組み』を作ることです。

例えば、10万円の収入があったとしたら、2万円を貯金に回し、残りの8万円で1ヶ月生活するとします。

その8万円を超えそうになったときに、なにかしら警告が鳴るような仕組みがあれば、家計簿がなくても貯金ができ、家計を管理できている状態になるはずですよ」

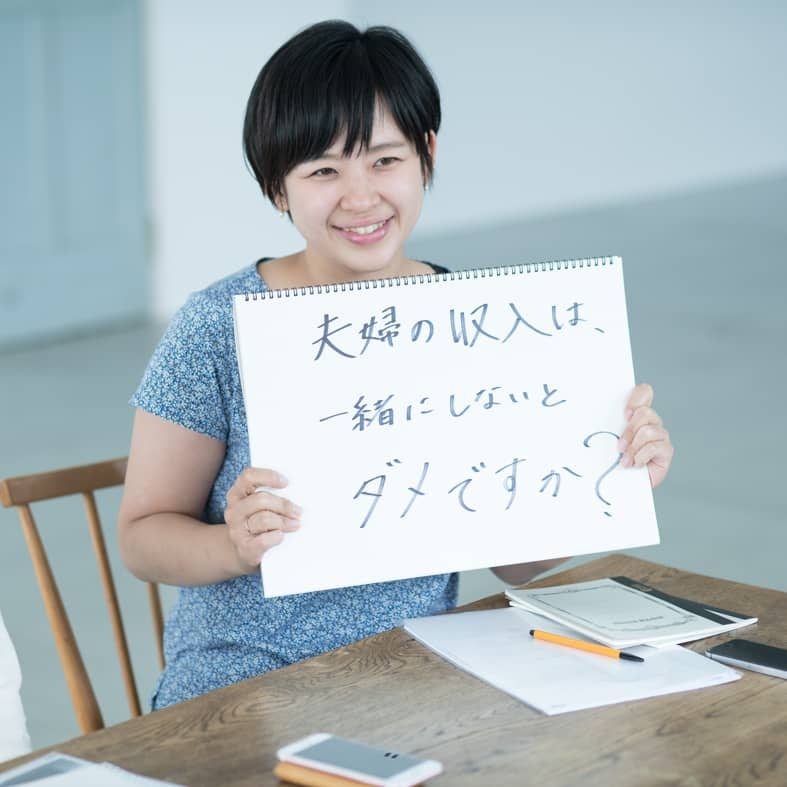

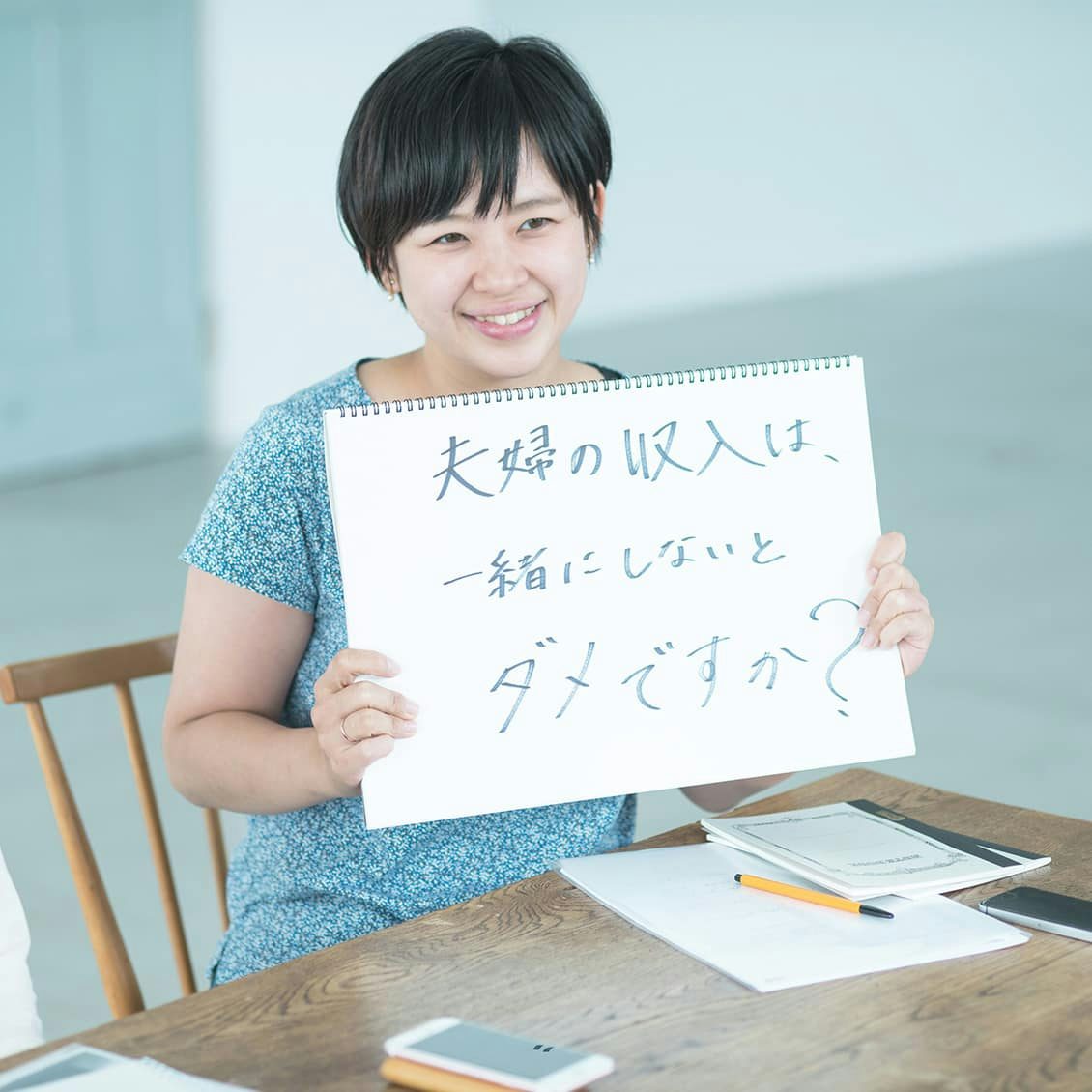

私たちの素朴な疑問:その3

「夫婦の収入は、一緒にしないとダメですか?」

スタッフ 松田:

「去年子供が生まれて、家計管理に本腰を入れたいと思っています。

ですが、夫婦の収入をどこまで一緒にすればいいのか、よくわからず悩んでいて。夫婦の収入は合算した方がいいのでしょうか?」

林先生:

「そういう悩みはよく聞きます。

ですが、夫婦の家計は一元化したほうが、管理しやすく不安も消えます。お互いに腹をくくって、オープンに話してみてください。

ただし、独身時代の貯金はお互いのプライベートなものですから、聖域として触らないことにしてもOKです」

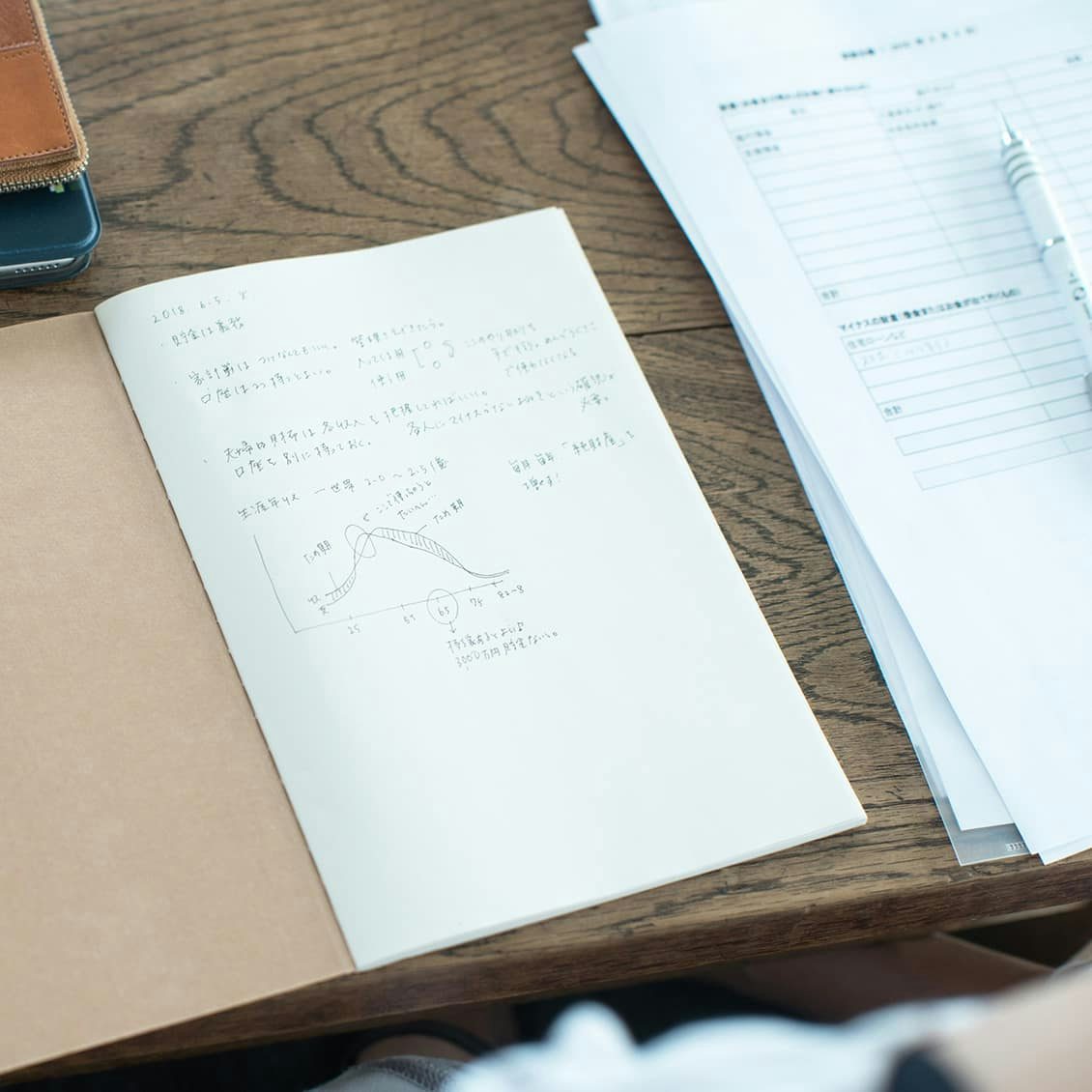

定年後に必要なお金は、どのくらい?

林先生:

「先ほど『貯金は義務』と説明しましたが、定年後に、いくら必要か?というところから考えると良いかもしれません。

大切なのは1ヶ月先の貯金や、1年後の貯金ではありません。今から死ぬまでのあいだ、家計を破綻させずに『満足度の高い暮らし』を続けることなんです。

例えば65歳で退職し、85歳〜90歳までお金が必要とします。

月30万円が家計に必要と考えて、ご夫婦なら、現在の年金額でいうと約20万。そして足りない10万円を貯金でまかなうと、約3,000万円の老後資金が必要。

あくまで目安ですが、一家で3,000万円。そこに持ち家があれば、老後も安心と僕は考えています」

スタッフ一同:

「・・・」

数十年先のことまで具体的に想像していなかった私たち。一同、固まってしまいました。

人生に「貯め期」は2回ある!

林先生:

「皆さん、呆然としてますね(笑)でも、大丈夫。『貯め期』を意識するだけで違いますよ。

この表は縦軸が年収、横軸が年齢です。青いグラフが年収の増減、赤いグラフは支出の増減を表しています。

お子さんがいる家庭の場合、人生で年収が支出を上回る時期は、

・子供が中学校に上がる前

・子供が社会人になり手が離れたあと

の2回が一般的。このときこそ、お金を貯めるチャンスになります。

いますぐ貯めるのが難しいなら、2回目の貯め期で一気に巻き返しても大丈夫。いつ貯めるべきなのか、頭の片隅で考えておくと良いですよ」

スタッフ 二本柳:

「もしかして、私は今、まさに貯まるはずの時期にいるのですね……。こんなに目が覚める授業は、はじめてです」

素朴な疑問を林先生にぶつけつつ、改めてお金と向き合いはじめた私たち。

お尻に火がついてきたところで、続く2話目では、家計の現状把握と予算組みについて教わっていきます。

(つづく)

【写真】鍵岡龍門

もくじ

林 總(はやし あつむ)

公認会計士・税理士

明治大学 専門職大学院 特任教授

外資系会計事務所、監査法人を経て独立。ビジネス書から、家計、子育てにまつわる著書多数。4人の息子の父親でもあり、家計管理も会社経営も目的は同じで「お金」に振り回されるのではなく、「満足度の高い人生」を送るために使うべきだと説く。

http://atsumu.com/